Kinh tế - Chính trị

Kinh tế Mỹ những năm sắp tới: Lạm phát có phải là rủi ro không?

Bộ trưởng Tài chính Janet Yellen nghe Tổng thống Biden phát biểu về kinh tế trong Phòng Quốc yến của Nhà Trắng (the State Dining Room of the White House) vào ngày 5 tháng 2. (Ảnh: Stefani Reynolds/ Press Pool)

Lạm phát có phải là rủi ro không? Không phải bây giờ, nhưng có thể trong tương lai gần

Tác giả: By Greg Ip, The Wall Street Journal, ngày 1 tháng 3 năm 2021

Vũ Văn Lê dịch

Lạm phát ở Mỹ hiện ở mức thấp nhất trong thập kỷ vừa qua, thấp hơn nhiều so với tiêu điểm lý tưởng 2% mà Cục Dự trữ Liên bang đề ra. Các dấu hiệu lạm phát gia tăng, chẳng hạn như khan hiếm nhân công, dân chúng lo lắng giá cả tăng vọt, rõ ràng là không có.

Vậy mà nỗi lo lắng lạm phát của giới kinh tế gia và thị trường đã nóng tới độ phát sốt, khi lãi suất dài hạn đột nhiên cao hơn kể từ lúc Tổng thống Biden công bố kế hoạch kích thích tài khóa khổng lồ.

Đằng sau sự phân cực nói trên là xung đột lớn giữa các lực. Trong ngắn hạn, nhờ dư địa dồi dào chưa xử dụng, và thói quen trong nhiều thập kỷ, lạm phát có cơ giữ được ở mức thấp. Sau nhiều năm giữ lạm phát dưới mức 2%, Ngân hàng Trung ương muốn đưa mục tiêu lạm phát cao hơn một chút. Nếu đạt được điều đó thì hi vọng sẽ tránh được tình trạng giảm phát và đình trệ, đã từng ám ảnh các nền kinh tế tiền tiến suốt một thập kỷ.

“Loại lạm phát khiếp đảm ngày xưa mà thế hệ chúng ta đã từng trải qua có vẻ đã xa rồi, rất khó xảy ra”, Thống đốc Cục Dự Trữ Liên bang Jerome Powell đã tuyên bố như vậy hồi cuối tháng Giêng vừa qua.

Nhưng về dài hạn, một số nhà kinh tế cũng như nhiều người trong giới đầu tư thấy môi trường chính trị thay đổi đang tạo nhiều cơ năng thuận lợi hơn để đẩy lạm phát vượt quá mức 2%. Bởi lẽ, Ngân hàng Trung ương sẽ giữ mục tiêu lạm phát trên 2%, chính quyền sẽ thi hành kế hoạch kích thích cứu trợ $1,9 nghìn tỉ, cùng chủ trương giảm phân cách giàu nghèo, sẽ khiến chính sách chống lạm phát cố hữu phải yếu đi, không còn được ưu tiên.

Larry Summers, nhà kinh tế học của Đại học Harvard, và là cựu cố vấn của Tổng thống Clinton và Obama, vừa nhận định: “Chủ trương phổ biến hiện nay là nhiệt tình chấp nhận tình trạng lạm phát cao hơn.” Summers thấy nguy cơ lạm phát là chuyển biến đáng ngại nhất kể từ thời 1970’s, và hậu quả là đồng Mỹ Kim sẽ mất giá một cách hỗn loạn.

Tuy nhiên, đại dịch Covid đã làm suy yếu lạm phát trên toàn cục. Khi kinh tế toàn cầu phải đóng cửa vào mùa xuân năm ngoái, giá xăng dầu, giá phòng ngủ, và giá vé máy bay bỗng giảm sút mạnh, khiến lạm phát, đo lường bằng chỉ số giá tiêu dùng hàng năm, đã giảm sụt từ 2,3% hồi tháng 2 năm 2020 xuống còn 1,4% vào tháng 1 năm nay. Lạm phát cơ bản, không bao gồm các thành phần dễ trồi sụt như thực phẩm, năng lượng, cũng chỉ có 1,4%, thấp nhất kể từ năm 2011.

Khi những con số âm trong mùa xuân năm ngoái không còn hiện hữu trong bảng thống kê cả năm nữa, và giá dầu phục hồi, thì tỷ lệ lạm phát sẽ tự động tăng lên. Đồng thời, các doanh nghiệp có thể lấy lại sức mạnh định giá khi khách hàng đã tiêm vắc xin ào ạt. Trả lời phỏng vấn của The Wall Street Journal, nhiều kinh tế gia trông chờ tỷ lệ lạm phát sẽ tăng tới 2,75% trong quý II, rồi sau đó, sẽ giảm sút trở lại.

Julia Coronado, kinh tế gia điều hành nghiên cứu cho MacroPolicy Perspectives, dự đoán lạm phát cơ bản (core inflation – CPI) sẽ giảm xuống 1,2% vào cuối năm nay, bởi giá thuê nhà, phần lớn nhất của chỉ số giá tiêu dùng, đang bị đẩy xuống thật thấp do tình trạng thất nghiệp.

Nhưng mục tiêu lạm phát 2% của Ngân hàng Trung ương đề ra lại dựa trên loại thước đo khác, đó là chỉ số giá của chi phí tiêu dùng cá nhân PCE. Lạm phát PCE thường thấp hơn lạm phát CPI, nhưng hiện tại nó đang cao hơn 1,5%.

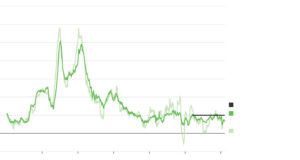

Thay đổi hàng năm trong chỉ số giá của chi tiêu tiêu dùng cá nhân [Nguồn: Cục Thương mại Hoa Kỳ (lạm phát), Cục Dự trữ Liên bang (mục tiêu)]

Vào cuối năm ngoái, tổng sản phẩm quốc nội thấp hơn khoảng 3% đến 4% so với ước tính “tiềm năng GDP,” (một mức độ mà lực lượng lao động và vốn kinh doanh hiện tại có thể duy trì, không bị tắc nghẽn vì lạm phát), của Văn phòng Ngân sách Quốc hội (Congressional Budget Office – CBO)

Tỷ lệ thất nghiệp trong tháng Một là 6,3%, cao hơn nhiều so với ước tính trung bình của các quan chức Ngân hàng Trung ương về tỷ lệ thất nghiệp bình thường là 4,1%. Nếu thất nghiệp thực tế thấp hơn tỷ lệ tự nhiên, áp lực chi phí sẽ tăng lên. Theo dự đoán của Ngân hàng Trung ương, tỷ lệ thất nghiệp có thể lên tới 10% vì hàng triệu người đã rời bỏ lực lượng lao động, hoặc có thể do phân loại sai sẽ khiến tỉ số tăng.

Lợi tức trái phiếu đã tăng mạnh kể từ khi đảng Dân chủ giành quyền kiểm soát Thượng viện vào đầu tháng 1/2021, vì ai nấy đều trông chờ sẽ có nhiều kích thích hơn, khiến tăng trưởng cao hơn, và lạm phát bốc mạnh hơn. Hôm thứ Sáu, triển vọng lạm phát trong 5 năm tới, dựa theo lợi suất trái phiếu kho bạc thông thường và bảo hiểm phòng chống lạm phát, được ước đoán là 2,39%, tỉ số cao nhất trong tám năm qua. Song, tỉ lệ đó nhiều cơ là do phản ánh giá dầu đang phục hồi, và nhiều tác động nhất thời khác. Lạm phát thực sự trong 5 năm tới, dự kiến sẽ chỉ khoảng 1,9%.

Nhiều kinh tế gia tin tưởng, một kết hợp giữa kích thích tài chính và tiền tệ, song hành cùng chủng ngừa phòng dịch, sẽ mở cửa lại phần lớn hoạt động kinh tế và loại bỏ được nhiều khoảng trống đầu ra (Output Gap) trong năm nay. Theo Wendy Edelberg và Louise Sheiner thuộc Viện Brookings, nếu kế hoạch kích thích cứu trợ 1,9 nghìn tỷ đô la của Joe Biden được thi hành đầy đủ, thì GDP năm nay sẽ vọt tăng tới 7,8%. Edeberg và Sheiner cho biết thêm, vào đầu năm tới, GDP sẽ cao hơn 2,6% so với ước tính của CBO, và tỷ lệ thất nghiệp sẽ tạm thời giảm xuống còn 3,2%.

Dù tình trạng này được coi là dấu hiệu của một nền kinh tế nóng, nhưng liệu nó sẽ đẩy lạm phát lên trên mức tiêu chí 2% hay không, vẫn là điều đang được tranh luận gay gắt. Trong hầu hết 25 năm qua, lạm phát thường ở mức gần, hoặc dưới 2%, ngay cả trường hợp GDP cao hơn mức dự đoán của CBO, và tỷ suất thất nghiệp thấp hơn tỷ lệ tự nhiên bình thường 4.1%.

Các kinh tế gia đưa ra một số triển vọng. Thứ nhất, lạm phát kỳ vọng nằm trong khuôn khổ 2% nên doanh nghiệp và công nhân không tạo ra lạm phát cao hơn trong hoạt động kinh tế, ngay cả lúc kinh tế bốc nóng quá độ. Thứ hai, toàn cầu hóa và tự động hóa đã làm suy yếu khả năng tăng lương và giá cả của công nhân và xí nghiệp, trong khi dân số già khiến tăng trưởng kinh tế chậm lại.

Thứ ba, CBO và Fed có thể đã đánh giá thấp tiềm năng của nền kinh tế, và đánh giá quá cao tỷ lệ thất nghiệp tự nhiên. Điều này có nghĩa là tăng trưởng kinh tế sôi động thu hút hết lao động cận biên vào thị trường nhân công, tạo ra năng lực bổ sung.

Thống đốc Ngân hàng Trung ương Powell có vẻ như chia sẻ quan điểm này. Gần đây ông nhắc nhở là ở ngay thời kỳ trước khi có đại dịch, tỷ lệ thất nghiệp của nước Mỹ đã giảm xuống chỉ còn có 3,5% . Trong một bài phát biểu, Powell đã khẳng định, là “tình trạng thất nghiệp thấp nêu trên không hề dẫn đến áp lực tăng lạm phát tệ hại như các tiên đoán. Mà ngược lại, lạm phát không hề tăng tới mức tiêu chí 2%.”

Theo nhận định của Adam Ozimek, nhà kinh tế trưởng của Upwork, khi bắt đầu tăng lãi suất từ năm 2015, Ngân hàng Trung ương đã dựa trên những ước tính quá cao về tỷ lệ thất nghiệp bình thường, khiến Hoa Kỳ mất đi một triệu công ăn việc làm.

Chính mặc cảm mất mát đó đang ám ảnh đè nặng trên suy nghĩ của nhiều giới chức lãnh đạo Ngân hàng Trung ương. Mary Daly, Thống đốc San Francisco của Cục Dự trữ Liên bang, đã lên tiếng khuyến cáo hồi tháng 2/2021 vừa qua như sau: “Lẽ ra chúng ta không nên quá khiếp hãi về lạm phát, và phải nhận thực rằng chính nỗi sợ hãi đó đã làm mất đi hàng triệu công ăn việc làm, hàng triệu sinh kế, hàng triệu hy vọng và ước mơ.”

Hiện thời Ngân hàng Trung ương vẫn ngại lo ngại là, nếu tình trạng lạm phát dưới 2% tiếp tục kéo dài, thì mọi kỳ vọng lạm phát sẽ giảm theo, và mức độ lạm phát quá thấp tự nó sẽ được củng cố. Với thời gian, lạm phát thấp sẽ dẫn đến lãi suất thấp hơn, hết còn dư địa để cắt giảm khi phải đương đầu với kinh tế thoái hóa, giống hệt tình huống của Nhật Bản, khi lạm phát tạo ra tình trạng tăng trưởng âm trong những năm 2000.

Để tránh tình cảnh kể trên, vào tháng 8 năm ngoái, Ngân hàng Trung ương đã khẳng đinh rằng, để bù đắp cho trường hợp lạm phát thấp dưới mục tiêu, Ngân hàng Trung ương sẽ tìm cách đẩy lạm phát mục tiêu lên trên 2%, để từ đó qua thời gian, lạm phát và kỳ vọng lạm phát đều đứng vững ở mức trung bình 2%. Kế hoạch kích thích của Joe Biden đã tiến gần hơn tới mục tiêu đó.

Cả thị trường, Cục Dự trữ Liên bang, và hầu hết kinh tế gia đều không tin chương trình kích thích của tân chính phủ, sẽ đẩy lạm phát cao hơn một cách đáng kể so với tiêu chí đề ra của Ngân hàng Trung ương. Họ lập luận rằng, khi kích thích tài khóa chấm dứt vào năm tới, mọi áp lực gia tăng đè nặng trên chi tiêu, và từ đó trên giá cả, sẽ đương nhiên giảm xuống. Theo các kinh tế gia được WSJ phỏng vấn, lạm phát theo chỉ số tiêu dùng (CPI) sẽ là 2,2% vào cuối năm 2023.

Nhưng nhiều nhà kinh tế nổi tiếng không đồng ý. Họ bảo kích thích của Joe Biden quá lớn, vượt hẳn mọi ước tính về sản lượng và tiềm năng của Hoa Kỳ kể từ trước tới nay, nên hậu quả, chương trình chi tiêu cứu trợ đó sẽ thúc đẩy lạm phát lên mức độ cao hơn nhiều so với ước muốn của Ngân hàng Trung ương.

Động lực thúc đẩy chương trình kích thích của Joe Biden, một phần là Đảng Dân chủ tin tưởng ngân khoản kích thích 831 tỷ đô la năm 2009 của cựu Tổng thống Barack Obama là quá nhỏ, không tạo được phục hồi có ý nghĩa. Larry Summers, người đã giúp thiết kế gói kích cầu Obama, thừa nhận ngân khoản đó chỉ tương đương bằng một nửa giữa sản lượng của nền kinh tế và tiềm năng của nó. Song cũng theo Summers, ngân khoản chi tiêu cứu trơ của Joe Biden lớn gấp 3 lần, một kích cầu không tiền khoáng hậu.

Nhiều dự báo cho rằng nhờ tình trạng cách ly chống dịch bệnh nên việc tiêu pha sẽ rất hạn chế, mỗi đồng đô la kích thích của Biden sẽ tạo ra ít hơn một đô la GDP — nghĩa là, “hệ số nhân” sẽ nhỏ hơn một. Thế nhưng Olivier Blanchard, cựu kinh tế trưởng Quỹ Tiền tệ Quốc tế, lại cho biết hệ số nhân có thể dễ dàng nhiều hơn, vì đa số hỗ trợ kích thích là dành cho các gia đình có thu nhập thấp, vốn là những thành phần có khuynh hướng tiêu pha nhiều hơn thu nhập. Thêm nữa, đã có 900 tỷ đô la kích thích được tung ra vào tháng 12/2020, và 1,6 nghìn tỷ đô la tiết kiệm mà các hộ gia đình Mỹ đang có trong tay.

Là một học giả đã giảng dạy và viết nhiều về kinh tế vĩ mô từ những năm 1970, Blanchard cho biết: “Chương trình kích thích cứu trợ này của Joe Biden sẽ tạo ra một gia tăng cầu quá lớn lao, tôi chưa hế thấy trong đời mình.” Theo ông ước tính, nó có thể đưa tỷ lệ thất nghiệp sụt xuống tới mức 1,5%.

Cả Summers lẫn Blanchard đều thấy viễn tượng trên có nhiều điểm thật đáng lo ngại, tương đồng với thời 1960. Vào đầu thập kỷ đó, Larry Summers cho biết, các cố vấn của Tổng thống John Kennedy đã nghĩ đúng khi cho rằng chính sách kích thích tài khóa có thể đẩy tỷ lệ thất nghiệp xuống thấp hơn mà không tạo ra lạm phát. Thế nhưng, sang thời Lyndon Johnson, thì ý tưởng đó đã bị khai thác và chính trị hóa cho chiêu bài “Gun and Butter (Súng và Bơ)”, và hậu quả là vào năm 1966, thất nghiệp xuống dưới 4%, nhưng lạm phát, vốn dưới 2% từ năm 1960, đã vọt tăng tới 5% vào năm 1969.

Larry Summers phê phán các nhà kinh tế học ngày nay là vội vàng, quá sớm, khi dựa trên kinh nghiệm những thập kỷ gần đây để kết luận rằng, khi tỷ lệ thất nghiệp xuống thấp thì sẽ không còn lạm phát nữa. Theo ông tỷ lệ thất nghiệp chưa ở mức thấp đủ lâu để minh xác điều đó, bởi lẽ, một khi tỷ lệ thất nghiệp giảm xuống mức thấp, Fed thường phản ứng bằng cách tăng lãi suất, gây ra suy thoái.

Hiện thời cả giới chức sắc của Ngân hàng Trung ương lẫn của chính quyền Biden, đều tỏ ra tự tin, nghĩ mình đã lãnh hội được những bài học thời 1960 và 1970 và chắc chắn họ sẽ không lặp lại những sai lầm đó. Hơn nữa, Ngân hàng Trung ương luôn có quyền cắt giảm lãi suất khi lạm phát thấp, và tăng lãi suất cần thiết khi lạm phát cao.

Jared Bernstein, thành viên của Hội đồng Cố vấn Kinh tế của Joe Biden, đã thổ lộ rằng, tân chính quyền Dân chủ tin tưởng mối rủi về tình trạng thất nghiệp cao kéo dài, nạn đói, bị trục xuất, và những mất mát thê thảm do Covid-19 mà không được kịp thời cứu trợ, nguy hiểm gấp bội cái rủi về lạm phát bộc phát sau khi kích thích. Điều đó không có nghĩa là sẽ không có rủi ro lạm phát. “Mà chỉ có nghĩa là chúng tôi có một Ngân hàng Trung ương sẵn sàng tập trung vào việc duy trì một tỉ số lạm phát kỳ vọng, cố định, đề phòng ngừa nguy cơ đó.” – Ông nói.

Ngân hàng Trung ương đã minh định là sẽ chỉ bắt đầu tăng lãi suất, hiện là gần Zero, khi lạm phát đã là 2% và có khả năng tự duy trì ở mức đó, và khi tình trạng tuyển dụng nhân lực của Hoa kỳ được toàn dụng.

Tuy nhiên, Ngân hàng Trung ương không hề xác đinh tỉ lệ lạm phát nào sẽ là quá cao. Vào tháng 1/2021, Charles Evans, Chủ tịch Chicago của Cục Dự trữ Liên bang đã thổ lộ: “Tôi không hề lo lắng về việc lạm phát cơ bản sẽ tăng vượt quá 2,5%. Thậm chí cả 3%, cũng chẳng việc gì phải khiếp hãi.”

Ngân hàng Trung ương đã gợi ý về cung cách điều chỉnh lãi suất khi lạm phát tăng. Phó Chủ tịch Richard Clarida cho biết Ngân hàng Trung ương sẽ tham khảo một quy tắc mà ông và hai học giả khác đã phát triển trong một bài báo năm 1999. Khi lạm phát tiến tới mục tiêu giới hạn thì lãi suất sẽ dần dần tăng lên tới mức trung lập, bão hòa,_nghĩa là một tỉ lệ, không mang tính hạn chế cũng không kích thích hoạt động, mà Ngân hàng Trung ương hiện đặt ở mức 2,5%. Khi lạm phát vẫn duy trì trên mục tiêu 2%, tỷ lệ cuối cùng sẽ tăng 150% của sự khác biệt. Vì vậy, nếu lạm phát kỳ vọng thực tế và dài hạn đạt 3%, quy tắc này cuối cùng sẽ quy định lãi suất ở mức 4%. Điều đó sẽ làm giảm chi tiêu và lạm phát.

Công thức này không nhắm vào mục tiêu toàn dụng nhân lực. Nhưng trong các mô hình kinh tế chính thống, kể cả mô thức của Ngân hàng Trung ương, muốn lạm phát giảm, thì tỷ lệ thất nghiệp cũng phải tăng — có thể tăng rất nhiều. Và hiện tượng đó chỉ xảy ra trong lúc kinh tế suy thoái.

Giải thích điều này, một số kinh tế gia đã cho rằng Ngân hàng Trung ương sẽ miễn cưỡng trong việc đẩy lùi, chống lại lạm phát cao hơn, đặc biệt kể từ khi định nghĩa toàn dụng của Ngân hàng Trung ương bao hàm cả ý niệm xem xét các tỷ lệ tuyển dụng, thất nghiệp, và sự tham gia của lực lượng lao động thuộc thành phần chủng tộc khác nhau.

Ellen Zentner, nhà kinh tế trưởng Hoa Kỳ tại Morgan Stanley cho biết: “Sự chú tâm vào tình trạng bất bình đẳng dẫn đến quy định tuyển dụng nhân công tối đa, và đương nhiên có ưu tiên hơn so với quy định về lạm phát”. Zentner thấy lạm phát sẽ tiếp tục tồn tại trên 2% cho đến năm 2023 bởi chính sách kích thích tài khóa tích cực như khiếm khuyết ngân sách lớn hơn, và tăng cao mức lương tối thiểu sẽ khiến kinh tế lạm phát hơn.

Ngân hàng Trung ương cũng có thể phải đối mặt với áp lực chính trị chống lại việc tăng lãi suất, bởi lẽ lãi suất cao hơn sẽ tăng vọt chi phí của nợ liên bang, tạo thêm thâm thủng cho ngân sách. “Cuộc cách mạng liên kết chính sách tài khóa-tiền tệ… có nguy cơ tạo ra những ràng buộc chính trị lớn hơn đối với khả năng chống lạm phát của các ngân hàng trung ương,” các chiến lược gia của công ty quản lý quỹ BlackRock đã viết như thế hồi năm ngoái.

Nếu lạm phát leo tới mức 3%, Ngân hàng Trung ương sẽ phải đối mặt với cả áp lực trong – ngoài để nâng mục tiêu thay vì nỗ lực đẩy lạm phát trở lại 2%. Bởi thế, một số kinh tế gia đã chê trách mục tiêu 2% mà các ngân hàng trung ương đã liên kết đề ra. Vào năm 2010, Blanchard đề xuất một mục tiêu cao hơn, chẳng hạn như 4%, có nghĩa là lãi suất cao hơn theo thời gian, và nhờ đó có nhiều cơ hội hơn để cắt giảm chống lại suy thoái.

Cũng thế, một nhóm kinh tế gia tiến bộ bao gồm các ông Bernstein và Heather Boushey, một trong những cố vấn kinh tế của Joe Biden, trong một bức thư viết năm 2017, đã thúc dục Ngân hàng Trung ương nâng cao hơn tiêu chí lạm phát.

Sự độc lập của Ngân hàng Trung ương trở nên giới hạn dưới thời cựu Tổng thống Donald Trump, vốn là người từ bỏ chính sách của ba tiền nhiệm bằng cách công khai tạo áp lực buộc Thống đốc Powell phải cắt giảm lãi suất. TT Joe Biden thường tự nhận là người bảo vệ tính độc lập của định chế Mỹ, chắc sẽ không làm như vậy. Và Bộ trưởng Tài chính Janet Yellen, với tư cách là cựu Thống đốc, cũng sẽ tôn trọng, bảo vệ sự độc lập cho Ngân hàng Trung ương.

Thống đốc Powell đã chứng tỏ dưới thời Donald Trump, ông là người chống lại áp lực chính trị đối với chính sách tiền tệ. Song, Powel sẽ mãn nhiệm vào năm tới. Hiện Fed Up, một nhóm hoạt động tự do, đang tích cực phản đối việc tái bổ nhiệm Powell với cáo buộc là đương kim Thống đốc đã không làm hết sức mình để giải quyết khoảng cách thất nghiệp giữa các chủng tộc.

Trong vòng một năm thì rất khó có thể trả lời câu hỏi cuối cùng là lạm phát sẽ đi đến đâu. “Trong một phần tư thế kỷ, tất cả các áp lực đều… đẩy lạm phát đi xuống,” Thống đốc Powell đã phát biểu như thế ở Quốc hội vào tuần lễ trước. “Động lực lạm phát thay đổi theo thời gian, nhưng chúng không hề thay đổi theo xu hướng.”

Một Vài Suy Tư Về Khái Niệm Kinh Tế Thị Trường Của Bộ Thương Mại Mỹ Và Chính Quyền Việt Nam (phần 1)

Quan hệ Campuchia và Đại Nam năm 1843 qua một số tư liệu tiếng Khmer

SƯU THUẾ THUỘC ĐỊA VÀ ẢNH HƯỞNG TRONG XÃ HỘI THỜI THUỘC PHÁP, 1858-1945 (kỳ 2)

Những ngày tết cuối cùng của VNCH qua tư liệu báo chí năm 1975 (Phần 2)

Hồi ức Phạm Kim Ngọc: Cải cách kinh tế thời Đệ nhị Cộng hoà

Kinh tế Việt Nam từ 2010 đến 2023 và con đường phía trước (phần A)

Tư liệu lịch sử: Hốt xác đồng bào tử nạn trên ‘Đại Lộ Kinh Hoàng’ 1972

Kinh tế Việt Nam từ 2010 đến 2023 và con đường phía trước (phần B)

“Người cộng sản” Ngô Đình Nhu – Điểm sách “Cộng đồng không tưởng tượng: Chủ nghĩa đế quốc và văn hóa ở miền Nam Việt Nam”

Kinh tế Việt Nam từ 2010 đến 2023 và con đường phía trước (phần C)

-

Kinh tế - Chính trị2 năm trước

Kinh tế - Chính trị2 năm trướcKinh tế Việt Nam từ 2010 đến 2023 và con đường phía trước (phần A)

-

Tư liệu lịch sử3 năm trước

Tư liệu lịch sử3 năm trướcTư liệu lịch sử: Hốt xác đồng bào tử nạn trên ‘Đại Lộ Kinh Hoàng’ 1972

-

Kinh tế - Chính trị2 năm trước

Kinh tế - Chính trị2 năm trướcKinh tế Việt Nam từ 2010 đến 2023 và con đường phía trước (phần B)

-

Lịch sử Việt-Mỹ5 năm trước

Lịch sử Việt-Mỹ5 năm trước“Người cộng sản” Ngô Đình Nhu – Điểm sách “Cộng đồng không tưởng tượng: Chủ nghĩa đế quốc và văn hóa ở miền Nam Việt Nam”

-

Kinh tế - Chính trị2 năm trước

Kinh tế - Chính trị2 năm trướcKinh tế Việt Nam từ 2010 đến 2023 và con đường phía trước (phần C)

-

Kinh tế - Chính trị6 năm trước

Kinh tế - Chính trị6 năm trướcTư liệu: Thư Trần Phú gửi Quốc tế cộng sản, phê phán Nguyễn Ái Quốc 17-4-1931

-

Kinh tế - Chính trị5 năm trước

Kinh tế - Chính trị5 năm trướcVụ án Nhân văn Giai phẩm: Thụy An, một số phận bi thảm

-

Tư liệu lịch sử2 năm trước

Tư liệu lịch sử2 năm trướcVIỆT NAM QUỐC DÂN ĐẢNG