Kinh tế - Chính trị

Vấn đề nộp thuế thu ở địa phương lên trung ương ở Việt Nam

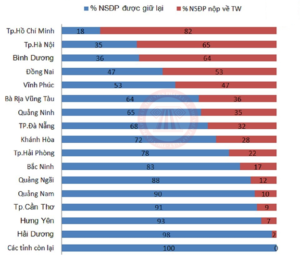

Ngày 14 tháng 11 năm 2018, Quốc hội Việt Nam công bố nghị quyết phân bổ ngân sách trung ương năm 2019, trong đó có những thông tin đáng chú ý về vấn đề tỷ lệ số tiền thuế các địa phương phải nộp lên trung ương. Tỷ lệ này được tổng hợp trong bảng dưới đây.

(Nguồn: Trang Thư viện Pháp luật Việt Nam, tổng hợp thông tin từ số liệu tại Phụ lục 06 được ban hành kèm theo Nghị quyết 73/2018/QH14 ngày 14/11/2018 về phân bổ ngân sách trung ương năm 2019 do Quốc hội ban hành.)

Báo The Leader đã chỉ ra một số vấn đề như có những địa phương thu nhiều ngân sách (như Bình Dương) nhưng tỷ lệ nộp thấp hơn địa phương thu ít hơn (như Tp. HCM), Tp. HCM phải nộp đến 82% nguồn thu dẫn đến không còn nguồn lực đầu tư phát triển, hoặc “cùng mức thu nhập bình quân đầu người nhưng Cần Thơ chỉ đóng góp 9% trong khi Đồng Nai là 53%”. Theo tôi, ngoài những yếu tố trên, chúng ta cần xét các vấn đề căn bản sau đây.

Xác định những nguồn thu của từng địa phương

Trước hết, chúng ta cần trả lời câu hỏi sau đây: Vấn đề địa phương nộp ngân sách lên trung ương trên có nghĩa là gì? Và trên nguyên tắc nào mà Quốc hội quyết tỷ lệ nộp ngân sách như trên.

Nếu nhìn tổng thể thì ngân sách quốc gia là một. Vấn đề nằm ở chỗ ngân sách đã thu rồi thì sau đó phân bổ cho địa phương như thế nào.

Thuế nhập khẩu hay xuất khẩu thu ở cửa khẩu TP. HCM không phải là thuộc TP. HCM, vì không phải tất cả hàng hóa đi qua cửa khẩu là của TP.HCM. Ngay cả thuế doanh nghiệp dịch vụ buôn bán đăng ký ở một thành phố và nộp thuế qua địa điểm thành phố đó, nhưng hoạt động khắp nước, vậy có gọi là thuế xuất phát ở thành phố đó không? Ở Mỹ và các nước phát triển, 55% là thuế thu nhập cá nhân, 37% là thuế hàng hóa tài sản (chủ yếu là ở địa phương) thì rõ ràng mới có thể nói là thuế thu từ cá nhân ở địa phương. Còn ở Việt Nam các con số nói trên, nguồn gốc chưa rõ ràng.

Cần phân biệt thuế thu cho địa phương do địa phương quyết định với thuế thu vào ngân sách quốc gia do Quốc hội quyết.

Với ngân sách quốc gia, thì toàn bộ thuế vào ngân sách quốc gia rồi phân về địa phương theo nguyên tắc và tiêu chí nhất định do luật định và theo công thức định sẵn dựa vào luật.

Tôi nghĩ các đại học và viện nghiên cứu ở Việt Nam nên đặt ra vấn đề nghiên cứu nguyên tắc thu và phân bổ ngân sách, và tính thử từng trường hợp cụ thể. Dưới đây là một số kinh nghiệm của Liên Hiệp quốc, Pháp và Mỹ để tham khảo cách làm.

Nguyên tắc thu và phân bổ ngân sách của Liên Hiệp Quốc

Khi tôi làm việc cho Liên Hợp quốc, trong rất nhiều năm, tôi chịu trách nhiệm về việc tính tỷ lệ nộp ngân sách dựa trên một nguyên tắc cơ sở rất rõ ràng và minh bạch. Nguyên tắc cũng có thể thay đổi nhưng rất nhiêu khê, hàng năm một hội đồng kỹ thuật đều có bàn, xem xét và khi đến một đồng thuận nào đó thì trình cho Ủy ban Tài chính và nếu đồng thuận thì đưa ra Đại Hội đồng đóng dấu.

Hàng năm ngân sách được quyết định và bổ xuống các nước theo tỷ lệ đã định 3 năm một lần.

Nguyên tắc đóng góp vào ngân sách Liên Hợp Quốc của từng nước vào dựa vào khả năng đóng góp (capacity to pay) của nước đó, tức là thu nhập trên đầu người và dân số. Trường hợp đóng vào ngân sách nhà nước trung ương cũng thế.

Tỷ lệ đóng góp của từng nước được tính như sau:

- Bước đầu tính: Tỷ lệ GNI (gross national income) của một nước trên GNI thế giới.

- Bước hai: nước nào có GNI đầu người dưới trung bình sẽ được giảm trừ, thí dụ một nước có GNI đầu người bằng 20% trung bình của thế giới thì cách tính giảm trừ là (1-0.2)x80% = 64%. Tức là chỉ có 80% sự khác biệt được giảm và như thế tỷ lệ được giảm so với tỷ lệ đóng góp tính ở bước là 64%.

- Bước ba: phần giảm trừ sẽ chia cho nước có GNI đầu người trên trung bình theo tỷ lệ GNI tính ở bước đầu.

Ngoài ra, để không một nước nào đóng quá nhiều hoặc đóng quá ít. Có một quy định là không nước nào đóng ít hơn 0.001% và không nước nào đóng cao hơn trần 22%. Nếu không có điều khoản này thì Mỹ phải đóng trên 25% và trước năm 1950 Mỹ đã đóng 39.9%. Phần giảm trừ này cũng được chia cho cho mọi nước trên trung bình. Ngoài ra, trong cách tính, lãi trả nợ nước ngoài cũng được đưa vào để điều chỉnh GNI ở bước đầu. Hiện nay Việt Nam đóng 0.077% ngân sách LHQ, so với Thái Lan là 0.307%, Trung Quốc là 12.005%.

Việc tính trên còn phức tạp hơn vì phải tính tỷ lệ chuyển đổi khi hối suất do chính phủ qui định không phù hợp (thí dụ có lúc GNI đầu người của Iraq là trên 1 triệu US hay của Myanmar là 26 ngàn nếu dùng hối suất do nhà nước qui định). Ngay cả cách tính GNI trước đây ở một số nước cũng không phù hợp, đòi hỏi thực hiện các nghiên cứu nhằm tính toán lại, như trước cả khối Liên Xô, Trung Quốc, Bắc Hàn và nhiều nước khác đều không dùng phương pháp luận SNA của LHQ, vì họ coi hoạt động dịch vụ, trừ dịch vụ chuyên chở hàng hóa là không thuộc phạm trù sản xuất, không tạo ra của cải cho xã hội.

Cách làm ở vài nước khác

Vấn đề ngân sách là vấn đề Việt Nam cần làm minh bạch nguyên tắc thu chi và nguyên tắc chuyển nhượng từ trung ương tới địa phương hoặc ngược lại. Vấn đề là tạo công bằng trong xã hội bằng cách chuyển thu từ tỉnh giầu sang tỉnh nghèo với mục đích sử dụng rõ rệt và tiêu chí tính minh bạch.

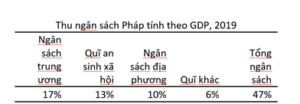

Có lẽ cách làm ở Pháp là phù hợp với Việt Nam. Chính quyền ở Pháp mang tính tập trung cao, chiếm tới 47% GDP nhưng chia làm 3 ngân sách riêng biệt, ngân sách trung ương, ngân sách địa phương và quĩ an sinh xã hội. Quĩ an sinh xã hội thực hiện theo luật định, không thuộc quyền quyết định của chính phủ. Chính quyền trung ương hay địa phương chỉ được quyền kiểm soát phần ngân sách của mình.

Quĩ an sinh xã hội bảo hiểm sức khỏe, sinh đẻ, khuyết tật, hưu trí tính theo GDP ở Pháp gấp đôi quĩ ở Mỹ và mang tính quốc gia, mọi người đóng vào quĩ an sinh xã hội và chi phí như y tế do nhà nước chi trả, người nghèo cũng được hưởng dù không đóng.

Ngược lại ở Mỹ, bảo hiểm sức khỏe hoàn toàn thuộc tư nhân không nằm trong quĩ an sinh xã hội của chính phủ, và ai đóng người đó hưởng, trong đó gồm trợ cấp thất nghiệp, hưu trí, và bảo hiểm chi phí bệnh việc đến mức nhất định khi trên 65 tuổi (medicare). Mới đây với Obamacare người không có việc cũng phải và có quyền mua bảo hiểm sức khỏe tư nhân và nếu nghèo có thể được chính phủ trợ cấp.

Nguồn: OECD.

Ở Pháp, về nguồn thu ngân sách địa phương, 51.7% là do thu thuế (tự thu hoặc phân chia theo tỷ lệ với trung ương) và 31.1% là do chuyển nhượng từ trung ương, phần còn lại là nguồn thu khác. Địa phương không có quyền mượn tiền để chi tiêu thường xuyên nhưng có quyền mượn tiền để đầu tư. Thuế địa phương gồm 4 loại thuế doanh nghiệp, thuế nhà, thuế cá nhân và thuế đất, thuế suất do địa phương quyết.

Pháp vận hành cơ chế bình đẳng lại (equalization) theo chiều dọc theo Luật Tài chính, áp dụng cho tất cả các tổ chức địa phương và qui định hàng năm. Nó được tính theo công thức dựa trên thu tiềm năng từ bốn loại thuế địa phương chính ở trên và các khoản thu thuế còn lại, và thuế suất trung bình. Các khu vực có doanh thu thấp hơn mức trung bình của cả nước sẽ được hỗ trợ từ quỹ bình đẳng hóa dựa trên công thức.

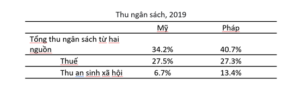

Nếu chỉ so về thuế, thu thuế ở Mỹ cũng tương tự với Pháp hơn 27% GDP vào năm 2019, là năm chưa có đại dịch, nhưng thu an sinh xã hội nhằm lo sức khỏe, hưu trí, thất nghiệp, v.v. thấp hơn nhiều so với Pháp.

Nguồn: Số liệu của Mỹ là từ US BEA, của Pháp là từ OECD.

Thu ngân sách của bang và địa phương ở Mỹ là do địa phương quyết, nhưng phần thu thuế tài sản ở địa phương là phục vụ giáo dục cưỡng bách. Thuế thu ở địa phương chỉ bằng 32% thuế thu ở trung ương, và thuế địa ốc lại chủ yếu dùng cho giáo dục ở địa phương, nên tạo ra vấn đề lớn về phân bố giầu nghèo: vùng nào thu được nhiều sẽ có trường tốt, vùng nghèo thì trường có chất lượng kém hơn.

TRƯỜNG SƯ PHẠM QUI NHƠN (1962–1975)

Giáo sư Sử Học Phạm Cao Dương

Giáo Sư Sử Học Nguyễn Thế Anh (1936-2023)

Một Vài Suy Tư Về Khái Niệm Kinh Tế Thị Trường Của Bộ Thương Mại Mỹ Và Chính Quyền Việt Nam (phần 5)

Thuyền nhân Việt Nam ở Isarel

Tư liệu lịch sử: Hốt xác đồng bào tử nạn trên ‘Đại Lộ Kinh Hoàng’ 1972

Kinh tế Việt Nam từ 2010 đến 2023 và con đường phía trước (phần A)

“Người cộng sản” Ngô Đình Nhu – Điểm sách “Cộng đồng không tưởng tượng: Chủ nghĩa đế quốc và văn hóa ở miền Nam Việt Nam”

Tư liệu: Thư Trần Phú gửi Quốc tế cộng sản, phê phán Nguyễn Ái Quốc 17-4-1931

Vụ án Nhân văn Giai phẩm: Thụy An, một số phận bi thảm

-

Tư liệu lịch sử4 năm trước

Tư liệu lịch sử4 năm trướcTư liệu lịch sử: Hốt xác đồng bào tử nạn trên ‘Đại Lộ Kinh Hoàng’ 1972

-

Kinh tế - Chính trị2 năm trước

Kinh tế - Chính trị2 năm trướcKinh tế Việt Nam từ 2010 đến 2023 và con đường phía trước (phần A)

-

Lịch sử Việt-Mỹ6 năm trước

Lịch sử Việt-Mỹ6 năm trước“Người cộng sản” Ngô Đình Nhu – Điểm sách “Cộng đồng không tưởng tượng: Chủ nghĩa đế quốc và văn hóa ở miền Nam Việt Nam”

-

Kinh tế - Chính trị6 năm trước

Kinh tế - Chính trị6 năm trướcTư liệu: Thư Trần Phú gửi Quốc tế cộng sản, phê phán Nguyễn Ái Quốc 17-4-1931

-

Kinh tế - Chính trị6 năm trước

Kinh tế - Chính trị6 năm trướcVụ án Nhân văn Giai phẩm: Thụy An, một số phận bi thảm

-

Kinh tế - Chính trị2 năm trước

Kinh tế - Chính trị2 năm trướcKinh tế Việt Nam từ 2010 đến 2023 và con đường phía trước (phần B)

-

Kinh tế - Chính trị2 năm trước

Kinh tế - Chính trị2 năm trướcKinh tế Việt Nam từ 2010 đến 2023 và con đường phía trước (phần C)

-

Tư liệu lịch sử3 năm trước

Tư liệu lịch sử3 năm trướcVIỆT NAM QUỐC DÂN ĐẢNG