Cuộc khủng hoảng trong tương lai gần và khả năng thích ứng của Việt Nam, Trung Quốc

Nguyễn Lương Hải Khôi

Phần trước xem xét khả năng tác động của chính sách dầu khí của Châu Âu đối với Nga lên nền kinh tế. Phần này xem xét khả năng đối phó của Trung Quốc và Việt Nam.

Trung Quốc

Tình huống xấu nhất của cuộc khủng hoảng vẫn chưa đến nhưng Trung Quốc đã lựa chọn rồi. Họ không có nhiều không gian cho những lựa chọn khác. Chúng ta hãy bắt đầu với việc Trung Quốc từ tháng 5/ 2022 quay trở lại chính sách mở cửa kinh tế, có vẻ muốn đảo ngược chính sách Zero Covid và đặc biệt là nới lỏng tín dụng cho bất động sản.

Đây không phải là biểu hiện của việc Lý Khắc Cường chống lại Tập Cận Bình như tưởng tượng của Katsuji Nakazawa trên tờ Nikkei mà nhiều nhà quan sát ở Việt Nam tin theo.[1] Trong chính trị Trung Quốc, không có phát biểu mang bản sắc cá nhân, ông Lý Khắc Cường chỉ phát biểu thay cho tập thể Bộ Chính trị Trung Quốc. Ngoài ra, ông Lý thậm chí còn không có mặt trong Quân uỷ Trung ương, nơi Tập Cận Bình làm chủ tịch, thống lĩnh toàn bộ lực lượng vũ trang Trung Quốc, từ quân đội đến công an lẫn cảnh sát biển. Khả năng Lý có ý nghĩ thách thức quyền lực của Tập là bằng không.

Trung Quốc quay trở lại với chính sách mở cửa cho bất động sản vì từ lâu vướng vào một cái bẫy kinh tế do chính thể chế chính trị của mình tạo ra.

- Nước này tích lũy một lượng ngoại tệ khổng lồ, vượt xa nhu cầu an ninh tiền tệ và thanh toán quốc tế. Năm 2006 mới tích lũy 1000 tỷ, thì đến 2014 tích luỹ đến 3,8 ngàn tỷ, năm 2022 (tính đến tháng 4) còn khoảng 3,3 ngàn tỷ USD.[2]

- Trung Quốc có 2 cách sử dụng nguồn dự trữ nói trên. Cách thứ nhất là tự do hóa hệ thống tài chính, cải cách các doanh nghiệp nhà nước, hướng dòng tiền đầu tư vào các doanh nghiệp dân doanh vừa và nhỏ. Cách thứ hai là rót nguồn vốn nói trên vào những nhóm lợi ích có quan hệ chặt chẽ với hệ thống chính trị, tức có khả năng tác động tới chính sách, và như thế cách, này sẽ bảo vệ nguyên trạng cơ cấu thể chế.

- Cách thứ nhất thì đúng với nguyên lý phát triển nhưng chỉ thực hiện được khi cải cách thể chế, đặc biệt là tự do hoá hệ thống tài chính. Cách này không ăn khớp với quyền lợi của các nhóm lợi ích hùng mạnh có khả năng tác động đến chính sách vĩ mô của Trung Quốc: tài chính, bất động sản, xuất khẩu và doanh nghiệp nhà nước.

- Trung Quốc chủ yếu chọn cách thứ hai, một mặt đầu tư mạnh mẽ cho khoa học công nghệ và giáo dục, mặt khác, bằng cách xây dựng những đại dự án để đem nguồn vốn tích lũy khổng lồ của Trung Quốc đổ vào các công ty bất động sản (và các doanh nghiệp ăn theo của ngành xây dựng), xuất khẩu, tài chính, và doanh nghiệp nhà nước của nước này, nhưng khả năng sinh lợi nhuận thấp. Để thực hiện điều này, họ xuất khẩu nguồn vốn của mình bằng cách đại dự án, trong đó đình đám nhất là Vành đai – Con đường.

- Cách thứ 2 giúp bảo vệ nguyên trạng chính trị trong ngắn hạn, nhưng gây ra rủi ro lớn vì nguồn lực quốc gia được rót vào những dự án sinh lợi thấp, đồng thời độ an toàn của kho dự trữ ngoại hối lại do nước ngoài quyết định. Sự gắn kết giữa khối bất động sản, tài chính, xuất khẩu và hệ thống chính trị khiến Trung Quốc biết có rủi ro nhưng không làm khác được.

- Từ năm ngoái, trước hình ảnh sụp đổ của tập đoàn bất động sản Evergrande, Trung Quốc bắt đầu siết chặt khối bất động sản, cùng với chính sách “Zero Covid” phong tỏa các thành phố và trung tâm kinh tế đầu não, khiến kinh tế Trung Quốc suy trầm. Cuối năm nay, Tập Cận Bình sẽ tổ chức đại hội lần thứ 20 của Đảng Cộng sản Trung Quốc khi giá xăng dầu sẽ còn tăng hơn nữa. Chính trị là thống soái. Trung Quốc lại thay đổi chính sách nêu trên, tung các gói hỗ trợ để chống khả năng suy trầm và lạm phát xảy ra cùng lúc. Mọi đổ vỡ sẽ được dọn dẹp cho êm đẹp để từ từ tính sau, vào năm 2023, sau Đại hội 20.

- Đó là lý do vào cuối tháng 5 năm 2022, ông Tập đã buộc phải cho phép nới lỏng tín dụng bất động sản, cho phép cả việc bán trái phiếu bất động sản.[3] Tất nhiên, trong ngắn hạn, các nhà đầu tư tài chính sẽ chưa dám mua ngay mà phải theo dõi tình hình thêm. Cho nên hiện tại Trung Quốc vướng vào nghịch lý vì cả hai mục tiêu đều không đạt được: vừa khó có khả năng thúc đẩy tăng trưởng trở lại một cách thực chất, vừa không giải quyết được vấn nạn do khối nợ bất động sản ngày càng phình to.

Phong tỏa mạnh hơn nữa dầu thô Nga, Phương Tây vô tình hoặc cố ý đã nhắm vào đối thủ khác trên bàn cờ: Trung Quốc. Bằng cách kiềm chế bất động sản từ năm ngoái, Trung Quốc đã cố gắng ra khỏi các loại bẫy do chính mình tạo ra, nhưng phương Tây làm cho nó quay trở lại bẫy. Cuộc đổ vỡ có khả năng cao sẽ xảy ra sau Đại hội Đảng 20 của Tập có thể sẽ gây “shock” cho kinh tế toàn cầu, trong đó có Việt Nam.

Việt Nam

Sắp tới, trong năm nay và 2023, kinh tế Việt Nam sẽ lâm vào khó khăn trầm trọng.

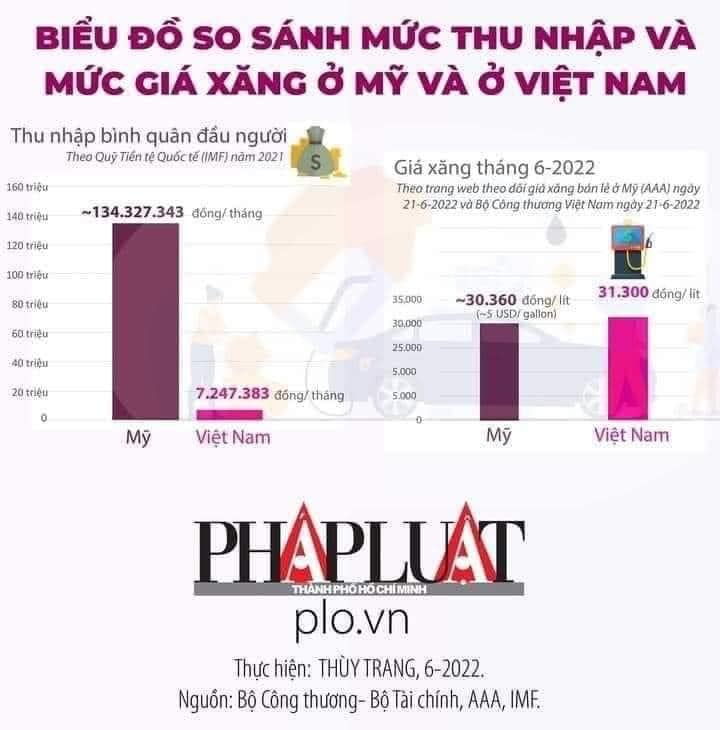

- Việt Nam, cũng như nhiều nước châu Á khác, sẽ phải cạnh tranh với châu Âu để mua dầu. Giá xăng bây giờ là hơn 30 ngàn/ lít ở Việt Nam. Nó sẽ không dừng lại ở mức giá đó.

- Giá xăng dầu tăng sẽ làm kinh tế suy trầm và lạm phát xuất hiện cùng lúc. Số lượng doanh nghiệp vừa và nhỏ phải đóng cửa sẽ tăng cao. “Người có tiền” sẽ lại tìm nơi trú ẩn tài sản, và đó tất nhiên không phải là “sản xuất” hay “nghiên cứu và phát triển”.

Giống như các cuộc khủng hoảng trước, chính phủ Việt Nam sẽ cố gắng vượt qua khủng hoảng bằng cách tung ra các gói kích thích và hỗ trợ kinh tế, nhưng sẽ có hai con đường để thực hiện điều này.

- Cách 1: Tiền sẽ chảy vào những nơi có khả năng ảnh hưởng tới chính sách: doanh nghiệp nhà nước, công ty “sân sau” (chủ yếu trong lĩnh vực tài chính, bất động sản…). Nó sẽ chảy ngược trở lại vào bất động sản, chứng khoán.

- Cách 2: Đầu tư vào những lĩnh vực và con người tạo ra các giá trị chiến lược lâu dài và có tính nền tảng cho sự phát triển trong tương lai. Tiền sẽ chảy xuống tới những người dễ bị tổn thương về kinh tế, những doanh nghiệp vừa và nhỏ.

Cách thứ nhất sẽ tạo ra những con số đẹp trong các bản báo cáo ngắn hạn, duy trì hiện trạng thể chế, nhưng sẽ lại tạo cơ hội cho ra các “sai phạm” xảy ra, tạo tiền đề cho các cuộc xung đột chính trị. Quan trọng hơn, cách này tiếp tục giữ nguồn tài chính có hạn của Việt Nam vào khối bất động sản, ngân hàng, xuất nhập khẩu, ngăn cản dòng tiền của Việt Nam chảy vào khoa học công nghệ, đổi mới sáng tạo. Việt Nam sẽ suy yếu sau đó, và phụ thuộc vào đồng chí phương Bắc ở mức độ khó gỡ.

Cách thứ hai đòi hỏi:

- Cải cách mạnh mẽ trong doanh nghiệp nhà nước, hệ thống tài chính và cơ cấu nền kinh tế lấy bất động sản làm “đầu tàu”,

- Xây dựng và thực hiện chiến lược đầu tư vào giáo dục và nghiên cứu, xây dựng lực lượng chuyên gia nắm bắt công nghệ nền tảng và kỹ thuật tiên tiến,

- Xây dựng và tạo điều kiện phát triển cho lực lượng chuyên gia có khả năng kết nối quốc tế sâu rộng trong cả hệ thống nhà nước và dân sự.

- Giảm biên chế công chức hành chính, tăng lương cơ bản cho giáo viên, bác sỹ.

- Nó cũng đòi hỏi phải cải cách tổ chức đại học và mạng lưới nghiên cứu.

Con đường thứ hai đem lại nhiều lợi ích chiến lược.

- Về lâu dài, các chính sách này nếu thực thi sẽ tái cơ cấu nền kinh tế, đảo ngược thiệt hại do cú sốc kép do đại dịch và cuộc xâm lược của Nga gây ra, giúp hàn gắn mạng lưới thương mại quốc tế bị phân rã.

- Nâng tầm đẳng cấp quốc gia

- Hiện nay, nền kinh tế Việt Nam có một bộ phận nắm được công nghệ phụ trợ, các công nghệ nền tảng cho các sản phẩm kỹ thuật cao, nhưng các bộ phận này rất nhỏ và không ảnh hưởng lớn đến nền kinh tế nói chung. Kinh tế Việt Nam vẫn phụ thuộc vào sản xuất ở hình thức lắp ráp, dưới sự hướng dẫn của chuyên gia nước ngoài. Về mặt quy mô, Việt Nam vượt xa Lào và Campuchia, nhưng về mặt đẳng cấp quốc gia thì chưa vượt ở mức độ có thể đứng cao hơn một cấp.

- Ở tầm nhìn chiến lược, xét từ lợi ích quốc gia, sự lựa chọn thứ hai sẽ giúp Việt Nam nâng năng lực của mình lên cấp độ mới, nắm bắt được công nghệ nền tảng, kỹ thuật cốt lõi và năng lực quản trị hiện đại, có thể sản xuất sản phẩm có chất lượng tương đối cao. Đây là đẳng cấp của Thái Lan và Malaysia, Indonesia hiện nay.

- Đây là “điều kiện cần” để có thể trong tương lai xa, sau nhiều thế hệ nữa, có thể trở thành một quốc gia có khả năng sáng tạo sản phẩm mới, tức chạm vào thế giới của Đài Loan, Hàn Quốc hiện nay.

3. Về mặt an ninh quốc gia, nó có thể kết hợp với một chiến lược cải cách quân sự nhằm nâng cấp quân đội lên đẳng cấp quân đội công nghệ cao, tránh nguy cơ tụt hậu toàn diện trước cải cách quân sự có tính cách mạng của Trung Quốc từ 2016. Một lần nữa, điều này chỉ thực hiện được khi Việt Nam có sự hỗ trợ chiến lược của Mỹ.

Tuy vậy, khả năng Việt Nam chọn hướng thứ hai còn để ngỏ. Để làm được những điều này, Việt Nam cần xây những điều kiện nền tảng hết sức khó khăn:

- Xây dựng mối liên kết chặt chẽ với Hoa Kỳ, Nhật Bản và EU, những nơi nắm giữ công nghệ nguồn.

- Phải từng bước cải cách thể chế và kinh tế chính trị, nhằm tăng cường tính dân chủ, minh bạch và trách nhiệm giải trình của hệ thống.

- Ở Việt Nam, tất cả những lực lượng (và là định hướng đầu tư) nói trên, bao gồm giáo dục, y tế, khoa học công nghệ…, đều không có khả năng và tiếng nói tác động đến chính sách. Động lực nào để chính quyền quyết định rót nguồn lực vào những nhóm xã hội mà tiếng nói không đến được với mình, một khi chưa cải cách thể chế?

- Trong nhiều năm qua, nhánh ngân hàng và nhánh bất động sản đã liên kết với nhau ở mức khó gỡ ra, biểu hiện ở hiện tượng nhiều ngân hàng sở hữu công ty bất động sản. Tương tự như Trung Quốc, khối doanh nghiệp quốc doanh và cả hai nhánh kinh tế nói trên đều gắn chặt với hệ thống chính trị, trở thành những lực lượng có khả năng tác động đến chính sách mạnh nhất ở Việt Nam.

Cũng giống Trung Quốc, Việt Nam chứng kiến sự nguy hiểm của tình thế gắn kết chặt chẽ giữa bất động sản và tài chính. Theo Ngân hàng Nhà nước Việt Nam, đến tháng 4/2022, tổng dư nợ của các tổ chức tín dụng là gần 2,3 triệu tỷ đồng, khoảng 94% dư nợ tín dụng bất động sản là cho vay trung và dài hạn, từ 10 đến 25 năm, trong khi nguồn huy động của ngân hàng chủ yếu là ngắn hạn.[4] Tổng cộng có 33 doanh nghiệp bất động sản, ngân hàng có số phát hành trái phiếu lên đến hơn 276.000 tỷ đồng (12 tỷ USD) trong năm 2021.[5] Hiện nay Việt Nam đang tìm cách gỡ mối liên kết này.[6] Nhưng cũng giống như Trung Quốc, do cái bẫy thể chế, Việt Nam có khả năng không nhỏ là sẽ lại mở cửa cho bất động sản để giải quyết khó khăn ngắn hạn.

Việt Nam vẫn “khác” Trung Quốc ở một điểm, là nếu như Trung Quốc có dư tiền bạc để mặc dù tiêu một lượng lớn tiền dự trữ cho bất động sản và xuất khẩu bất động sản, họ vẫn dành một nguồn lực không nhỏ cho giáo dục đại học và khoa học công nghệ, trong đó đầu tư lớn cho trí tuệ nhân tạo. Còn Việt Nam thì không thế. Các đầu tư gần đây cho khoa học của nhà nước được tổ chức theo cách để đếm bài báo xuất bản được trên các tập san quốc tế, nhằm tăng vị trí trong các bảng “xếp hạng”. Cách này không tạo ra được bất kỳ sự thay đổi thực chất nào của đẳng cấp quốc gia.

Chú thích

[1] Katsuji Nakazawa, “Premier Li’s economic rebuild has a dangerous precedent,” Nikkei Asia, 02/06/2022

https://asia.nikkei.com/Editor-s-Picks/China-up-close/Analysis-Premier-Li-s-economic-rebuild-has-a-dangerous-precedent

[2] 官方储备资产 Chinese official reserve assets https://www.safe.gov.cn/en/2021/0203/1924.html

[3] China Boosts Support for Private Companies’ Bond Sales as Economy Falters, May 20, 2022

https://www.caixinglobal.com/2022-05-20/china-boosts-support-for-private-companies-bond-sales-as-economy-falters-101888100.html

[4] Dư nợ bất động sản lớn, Thống đốc NHNN lo ngại rủi ro lớn, 06/06/2022

https://congan.com.vn/tin-chinh/du-no-bat-dong-san-lon-thong-doc-nhnn-lo-ngai-rui-ro-lon_132178.html

[5] Lộ diện 33 doanh nghiệp bất động sản, ngân hàng “ôm nợ” 12 tỷ USD phát hành trái phiếu, 03/06/2022

https://danviet.vn/lo-dien-33-doanh-nghiep-bat-dong-san-ngan-hang-om-no-12-ty-usd-phat-hanh-trai-phieu-20220603094937033.htm

[6] Thị trường tăng trưởng nóng, bất động sản vào vòng kiểm soát vốn, 16/05/2022

https://www.vietnamplus.vn/thi-truong-tang-truong-nong-bat-dong-san-vao-vong-kiem-soat-von/790517.vnp

Kinh tế - Chính trị6 tháng trước

Kinh tế - Chính trị6 tháng trước

Giới thiệu3 năm trước

Giới thiệu3 năm trước

Kinh tế - Chính trị6 tháng trước

Kinh tế - Chính trị6 tháng trước